Dirigir una pequeña empresa en el interior del sur de California ya es bastante difícil sin tener que lidiar además con prestamistas abusivos. Cuando el flujo de caja se vuelve escaso y las facturas se acumulan, es tentador aceptar la primera oferta de préstamo que promete dinero rápido con un mínimo de trámites. Sin embargo, estos préstamos fáciles suelen tener costes ocultos que pueden arruinar tu negocio más rápido de lo que tardas en decir alto tipo de interés.

En Microenterprise Collaborative, hemos visto a demasiados empresarios aprender esta lección por las malas. ¿La buena noticia? Con los conocimientos y el enfoque adecuados, puedes conseguir financiación legítima y proteger tu negocio de los depredadores financieros.

No dejes que la desesperación te lleve a un mal negocio.

Cuando tienes dificultades para pagar los sueldos o cubrir el alquiler, cualquier prestamista te parece un salvavidas. Pero las investigaciones de nuestros socios muestran que las empresas que se precipitan a firmar acuerdos de préstamos desfavorables a menudo se enfrentan a:

- Tasas porcentuales anuales superiores al 200%. sobre anticipos de efectivo para comerciantes

- Calendarios de pagos diarios o semanales que aplasta el flujo de caja

- Garantías personales que ponen en riesgo su hogar y sus bienes personales.

- Tarifas ocultas que añaden miles a su coste total

- Pagos globales que puede llevar a tu empresa a la quiebra

La pandemia de COVID-19 puso de manifiesto lo vulnerables que pueden ser las pequeñas empresas. En nuestro estudio de investigación de 2021Descubrimos que las empresas con malos antecedentes financieros eran las más propensas a ser víctimas de prácticas crediticias abusivas cuando buscaban financiación de emergencia.

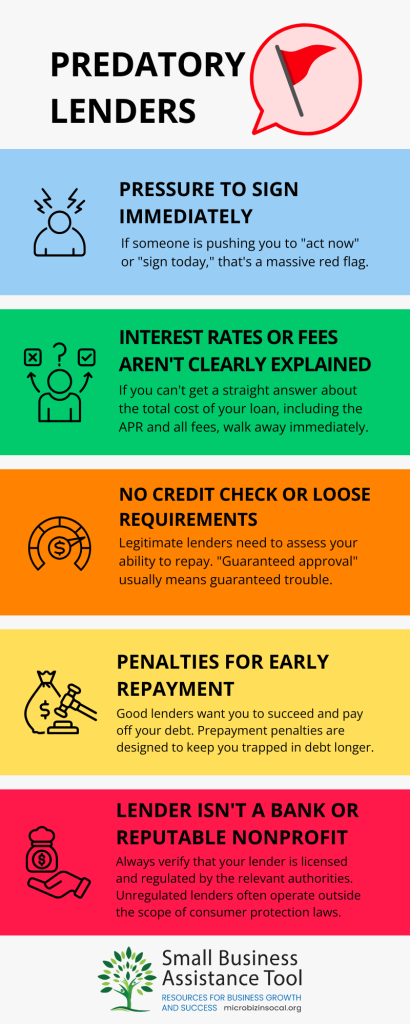

5 señales de alerta que deberían hacerte huir

Antes de firmar cualquier documento, preste atención a estas señales de alerta que indican que se trata de un «prestamista abusivo»:

- Presión para firmar inmediatamente

Los prestamistas legítimos entienden que contraer una deuda es una decisión comercial importante. Si alguien te presiona para que «actúes ahora» o «firmes hoy», eso es una señal de alerta importante. - Las tasas de interés o las comisiones no se explican con claridad.

Si no obtiene una respuesta clara sobre el costo total de su préstamo, incluyendo la tasa de porcentaje anual (APR) y todas las comisiones, abandone inmediatamente. - Sin verificación de crédito ni requisitos imposibles de cumplir.

Aunque esto pueda parecer atractivo, los prestamistas legítimos deben evaluar su capacidad de pago. La «aprobación garantizada» suele significar problemas garantizados. - Sanciones por amortización anticipada

Los buenos prestamistas quieren que usted tenga éxito y salde su deuda. Las penalizaciones por pago anticipado están diseñadas para mantenerlo atrapado en la deuda durante más tiempo. - El prestamista no es un banco ni una organización sin ánimo de lucro de buena reputación.

Verifique siempre que su prestamista esté autorizado y regulado por las autoridades pertinentes. Los prestamistas no regulados suelen operar al margen de las leyes de protección al consumidor.

Si detectas alguna de estas señales de alerta, da un paso atrás y pide consejo antes de firmar nada.

Tu estrategia de tres pasos para encontrar financiación legítima

En lugar de caer en las trampas de los préstamos abusivos, siga este enfoque probado de tres pasos que nuestra organización ha perfeccionado a lo largo de años de ayudar a pequeñas empresas en el sur de California.

Paso uno: Empieza por tu banco

Tu banco actual debería ser tu primera parada. Muchos empresarios no se dan cuenta de que los bancos han simplificado considerablemente sus procesos de concesión de préstamos a pequeñas empresas en los últimos años. A veces, lo único que necesitas es una línea de crédito empresarial o una tarjeta de crédito empresarial específica.

¿Por qué los bancos primero?

- Precios regulados y transparentes

- Una relación existente puede acelerar la aprobación.

- A menudo, la vía más rápida para obtener capital circulante

- Condiciones de pago claras y sin sorpresas.

Sí, es probable que tengas que garantizar personalmente el pago, pero esta suele ser la forma más sencilla de acceder a capital para gastos operativos o nuevos proyectos. Si tu banco te dice que no cumples los requisitos o no ofrece préstamos empresariales, no te preocupes, pasa al segundo paso.

Paso dos: Explora prestamistas microfinancieros de confianza.

Si la banca tradicional no es una opción, los microprestamistas pueden ser una excelente alternativa. Estas organizaciones, a menudo sin ánimo de lucro como nuestros socios, reciben financiación de agencias gubernamentales o fundaciones específicamente para apoyar a las pequeñas empresas.

Ventajas de trabajar con microprestamistas:

- Mucho más flexible que los bancos tradicionales.

- Diseñado para ayudar a las empresas a construir su historial crediticio.

- Procesos de solicitud sencillos

- Centrarse en el desarrollo de la comunidad, no solo en los beneficios.

El proceso suele ser sencillo: rellena un formulario en línea, quizá tengas una consulta telefónica y ya estás listo. Los microprestamistas son especialmente útiles si aún estás construyendo tu historial crediticio o no tienes un historial extenso de ingresos empresariales.

Para encontrar prestamistas microfinancieros de confianza en nuestra región, utilice el Herramienta de ayuda a las pequeñas empresas para ponerse en contacto con alguien que pueda ayudarle a responder sus preguntas.

Paso tres: Obtenga asesoramiento profesional

No tienes que pasar por este proceso solo. Los asesores empresariales de Centros de negocios para mujeres, Centros de Desarrollo de la Pequeña Empresa, y otras organizaciones que colaboran con nosotros pueden proporcionar un apoyo inestimable.

Cómo ayudan los asesores empresariales:

- Perfecciona tus habilidades de gestión financiera.

- Desarrollar estrategias para impulsar las ventas y la rentabilidad.

- Prepare su negocio para préstamos más grandes en el futuro.

- Revisar las ofertas y condiciones de los préstamos.

- Conectamos con prestamistas de confianza de su red.

Nuestras investigaciones demuestran sistemáticamente que las empresas que reciben asesoramiento profesional tienen más probabilidades de obtener condiciones de préstamo favorables y evitar situaciones de préstamos abusivos.

Diligencia debida esencial que todo empresario debe realizar

Compare varias ofertas

Nunca aceptes la primera oferta de préstamo que recibas. Siempre solicita presupuestos a al menos tres prestamistas diferentes y compáralos:

- Tipos de interés y TAE

- Comisiones de apertura y otros gastos

- Condiciones y calendario de reembolso

- Penalizaciones por pago anticipado

- Se requieren garantías personales.

Exija total transparencia

Solicite un desglose detallado de todos los costes, incluyendo comisiones de apertura, seguros, impuestos y cualquier otro cargo. Debe saber exactamente cuánto deberá pagar cada mes y durante toda la vigencia del préstamo.

Lea cada línea de la letra pequeña.

Nunca firme un contrato de préstamo que no comprenda completamente. Preste especial atención a lo siguiente:

- Cláusulas de amortización negativa (donde el saldo de su préstamo realmente aumenta con el tiempo)

- Disposiciones sobre incumplimiento universal que pueden dar lugar a tasas de penalización

- Cláusulas de renovación automática

- Cláusulas de incumplimiento cruzado que afectan a otras deudas

Considere los préstamos respaldados por la SBA.

Préstamos SBA A menudo ofrecen tipos de interés más bajos, plazos más largos y más protecciones para el prestatario que los préstamos convencionales. Aunque el proceso de solicitud puede llevar más tiempo, las protecciones adicionales y las condiciones favorables suelen merecer la pena la espera.

Fortalecimiento de la resiliencia financiera: lecciones aprendidas de la pandemia

Nuestra investigación de 2021 reveló una conclusión crucial: las empresas con sólidas prácticas de gestión financiera eran mucho menos propensas a caer víctimas de prestamistas abusivos durante la crisis de la COVID-19. A continuación le indicamos cómo puede desarrollar esa resiliencia:

Mantener registros financieros precisos

La mayor barrera que observamos para acceder a financiación legítima fue la mala gestión de los registros financieros. Las empresas que no disponían de estados financieros actualizados y una contabilidad adecuada a menudo no tenían más remedio que recurrir a prestamistas abusivos.

Prácticas financieras esenciales:

- Mantenga al día los estados de pérdidas y ganancias.

- Mantener balances generales precisos.

- Controle el flujo de caja con regularidad.

- Separa completamente las finanzas personales de las empresariales.

Desarrollar múltiples relaciones de financiación

No esperes hasta que necesites dinero para establecer relaciones con los prestamistas. Establece conexiones con:

- Su banco comercial principal

- Cooperativas de crédito locales

- Instituciones Financieras de Desarrollo Comunitario (CDFI)

- Entidades de microcrédito de confianza en tu zona

Crear reservas financieras

Acumule reservas para emergencias cuando las cosas vayan bien. Incluso una pequeña reserva de efectivo puede evitar que tenga que recurrir a préstamos desesperados en momentos difíciles.

Recursos para propietarios de negocios en Inland Empire

Recursos gubernamentales

- FDIC Consumer Resource Center Money Smart: free financial education resources for consumers and small businesses

- FDIC BankFind Suite: a tool for consumers to identify federal regulators for their banks

- Administración de Pequeñas Empresas de EE.UU.: Comprehensive loan programs and lender matching services

- Oficina del Defensor de la Pequeña Empresa de California: State-level support and resources

Organizaciones locales de apoyo

- Nuestra propia herramienta de asistencia para pequeñas empresas: A no-cost to low-cost business assistance tool to connect you to help and resources.

- Red SBDC del Inland Empire del Condado de Orange: Business counseling and loan preparation assistance

- Centros Empresariales para Mujeres del Inland Empire: Specialized support for women entrepreneurs

Recursos educativos

Nuestros socios en CDC Financiación de pequeñas empresas hemos creado un excelente conjunto de herramientas para ayudarle a evaluar a los prestamistas en línea. Además, el La SBA publica regularmente alertas sobre fraudes y advertencias sobre estafas. para mantener informados a los propietarios de negocios.

Tome el control del futuro financiero de su empresa.

No dejes que la presión de necesitar dinero te empuje a cerrar un trato que podría arruinar tu negocio. Recuerda:

- Empiece con prestamistas regulados y transparentes. como bancos y cooperativas de crédito

- Explora prestamistas microfinancieros de confianza. si la banca tradicional no es una opción

- Obtenga asesoramiento profesional de asesores y consultores empresariales

- Tómate tu tiempo para comparar ofertas. y lea atentamente todos los términos.

- Establecer prácticas financieras sólidas para evitar pedir préstamos desesperados

La comunidad de pequeñas empresas del Inland Empire es más fuerte cuando todos tenemos éxito. Al elegir fuentes de financiación legítimas y desarrollar resiliencia financiera, no solo proteges tu propio negocio, sino que contribuyes a un ecosistema económico más saludable para todos.